店舗別業績の把握

多店舗展開をしている会社の場合、

・店舗別に利益を生み出しているか

・本部の経費が利益に対してかかりすぎていないか

という視点で業績管理をすることをお勧めします。

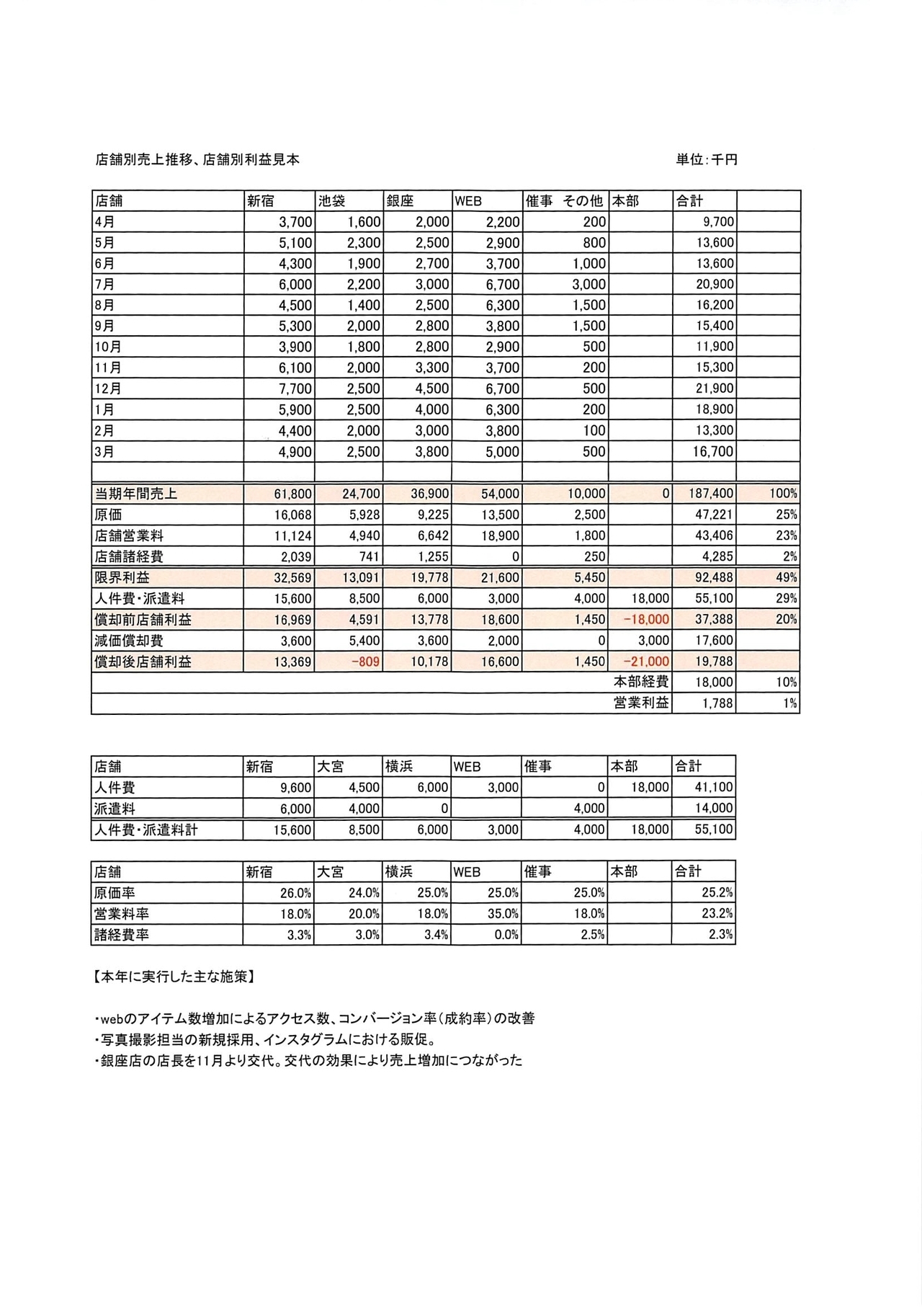

例えば下記のような表でサマリーとして紙一枚で見ていくだけでも様々なことが見えてきます。

赤字店舗の池袋店は閉鎖すべきか?

店舗別に業績を見ることで下記のような事象があぶりだせます。

・この店舗は売上が高いが、原価、人件費が他の店舗よりかかっているため利益は思ったより出ていない

・店舗がそもそも赤字なので、テコ入れをするか閉鎖をするか検討が必要

上記の事例の場合、池袋の店舗利益が赤字になっております。池袋店は閉鎖すべきでしょうか?

答えはNOです。

確かに、減価償却後の利益は▲809千円ですが、減価償却前の利益は+4,591千円でております。

減価償却は店舗開店時にかかった内装費などを分割して費用化しているだけで、毎年追加で出費がでているわけではありません。

つまり、池袋店は毎年4,591千円のキャッシュを生み出しているということになります。

このように会計上は赤字でもキャッシュフロー上はプラスの可能性もありますのでただ赤字だから悪だということはいちがいには言えません。

償却前の店舗利益が赤字の場合は店舗の維持にお金を垂れ流してしまっている状況ですので撤退も視野に入れるべきでしょう。

店舗は利益が出ているが、本部経費により赤字です。

この事例では営業利益を黒字に設定しておりますが、店舗別業績を分析した結果店舗は全て黒字だが本部経費で赤字になっていることもよくあります。

この場合本部費を削るか、出店数を増やして店舗利益に対する本部経費の割合を減らす必要があります。

店舗を増やした場合に、

・初期投資による出費

・売上増による変動費(原価等)の増加

・店舗スタッフ人件費の増加

などによる支出はほぼ店舗数と比例して増えますが、

店舗数が倍になったからと言って本部経費が倍になるということはないと思います。

そのため店舗が黒字になっている前提の下では、店舗が多いほうが一店舗当たりの本部経費負担率が減少しそれだけ利益があがりやすくなります。

あるアパレルの社長から以下のような話を聞いたことがあります。

「当初4-5店舗の規模になったときが一番きつかった。店舗の利益で本部の人件費等がまかなうのに苦労をした。10店舗を超えたあたりから利益が残るようになった」

10店舗規模になると本部費を10店舗で稼げばいいため、店舗利益から本部費を引いた営業利益率が3店舗に比べて改善することが一般的です。

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分