経営者保証を不要とする融資

2010年代前半までは中小企業が金融機関から事業資金の融資を受ける場合に、法人の代表者が連帯保証人に入ることが当たり前でした。

会社が倒産をしてしまった場合などで借入返済ができない場合に代表者個人が返済をしないといけなくなり、個人も自己破産をするか少しずつでも返済をしていく必要があり、事実上一度倒産をすると再チャレンジが難しくなるため、新規創業や事業承継の際などの弊害になっていました。

2014年2月に代表者保証を経営者保証に関するガイドラインが制定され、代表者保証は取らない方向性に変えていくようにするという国の方針に変わってきていましたが、現場には浸透せず実務の現場では代表者保証を求められることが大半でした。

信用保証協会が2024年3月から制度化をしたことで代表者保証なしの融資が少しずつ増えてきています。

経営者保証を不要とする融資制度として信用保証協会が提供をしている

信用保証協会付き融資の経営者保証を不要とする融資(事業者選択型経営者保証非提供制度)について解説をします。

保証協会の『事業者選択型経営者保証非提供制度』は保証料上乗せなし、保証料上乗せありの大きく二つに大別されます。

財務状況のいい会社は保証料上乗せなし、財務状況が比較的よくない場合でも保証料上乗せをすれば代表者保証無しで融資を受けられるという制度です。

保証料上乗せあり、保証上乗せなしの2パターンに分類しそれぞれ解説をします。

経営者保証を不要とする融資(保証料上乗せ無し)

保証料上乗せなしの取り扱いを受けるための条件として①から③いずれかの条件を満たす必要があります。

① 金融機関連携型

② 財務要件型

③ 担保充足型

①金融機関連携型

以下の4要件すべてを満たす必要があります。

1 )直近2期において債務超過ではない。

2 ) 直近2期の決算において減価償却前経常利益が連続して赤字でない。

3 ) 取扱い金融機関において、経営者保証を不要とし、かつ担保等による保全が図られていないプロパー融資がある(または本件保証付き融資と同時にプロパー融資を実行する)。

4 ) 法人と経営者の一体性解消等を図っている(または図ろうとしていること)。

債務超過でない、二期連続減価償却前経常利益が赤字になっていないことを基本とし、

金融機関からプロパー融資を受けていて、 代表者に対する貸付金などの金銭債権がないかという部分がポイントになります。

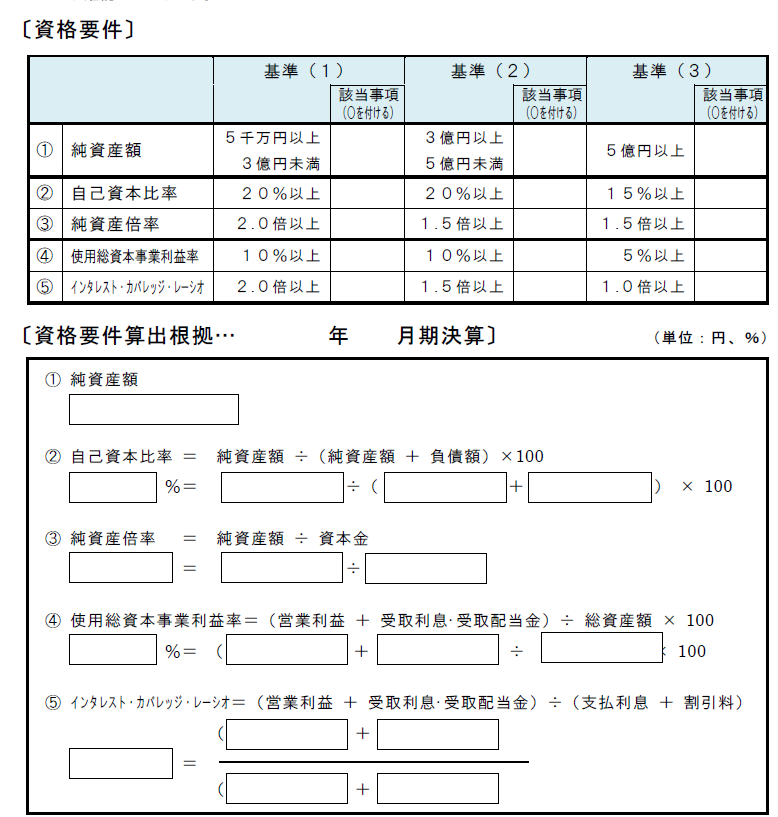

②財務要件型

下記の資格要件のうち最低三点を満たす必要があります。このうち純資産5千万以上というのがハードルが高い部分だと考えます。

例えば資本金1000万円の場合、利益剰余金(過去の累積利益)4000万円以上が求められます。

①純資産の額

②自己資本比率もしくは、③純資産倍率

④使用総資本事業利益率もしくは、⑤インタレスト・カバレッジ・レーシオ

③担保充足型

申込人または代表者本人等が所有する不動産の担保提供があり、十分な保全が図られること。

が要件になります。代表者保証はいらないものの、旧来型の担保主義の制度となります。

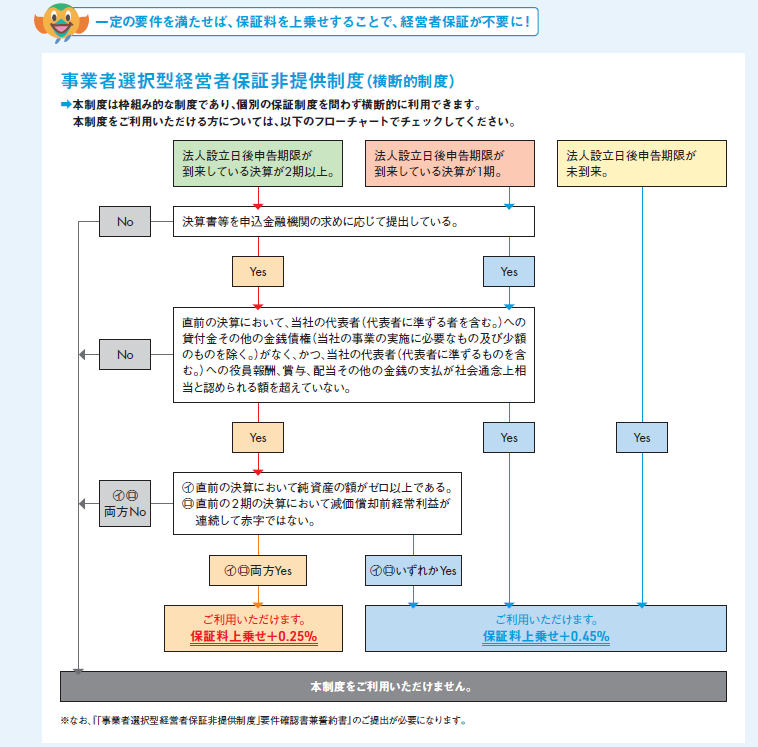

経営者保証を不要とする融資(保証料上乗せあり)

保証料上乗せありの場合はフローチャートに当てはめて利用可否を検討します。

保証料上乗せ+0.25%、保証料上乗せ+0.45%、本制度を利用できません。の三通りに分岐をします。

- 過去2年間(法人の設立日から2年経過していない場合は、その期間)において決算書等を申込金融機関の求めに応じて提出していること。

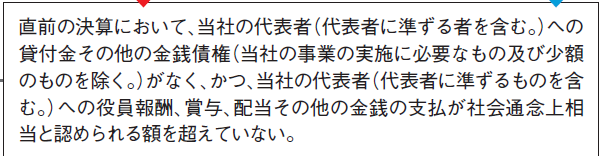

- 直近の決算において代表者への貸付金等がなく、かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。

- 直近の決算において債務超過でない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字でないこと。

このうち、決算書を金融機関の求めに応じて提出していく。というのは当たり前のことですのでその他二つの要件が重要になります。

※出展:東京信用保証協会保証マンスリー2024年12月P4

要件1

要件1

要件1は下記両方を満たす必要があります。片方でも満たさない場合本制度をご利用できません。に該当します。

直近の決算において代表者への貸付金等がなく、

まず、会社から代表者に対する貸付金がないことが求められます。貸付金があると、会社のお金と個人のお金をわけていないと思われてしまうことと、なにより金融機関から借りたお金を社長個人に流しているように見えてしまいます。代表者保証あり、なしに関わらず金融機関から融資を受けている以上、貸付金は0円にしておくことが望ましいです。

かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。 代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額

同業他社比較で役員報酬などが高すぎないことがが要件となります。

会社に利益を残さず利益をすべて代表者が吸い上げているように見えてしまうと法人と経営者の一体性があるため、本制度の対象にしないというような意図であると思われます。

要件2

要件1を満たした場合、要件2の判定をします。

イとロの両方満たせば 保証料上乗せ+0.25%

イかロの片方を満たせば 保証料上乗せ+0.45%

イとロの両方とも満たさない場合 本制度をご利用できません。

に該当します。

イ.直前の決算において純資産の額がゼロ以上である。

ロ.直前の2期の決算において減価償却前経常利益が連続して赤字ではない。

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分