経営力向上計画で節税(中小企業経営強化税制)

平成29年税制改正により中小企業経営強化税制が創設されました。

中小企業経営強化税制は、経営力向上計画の申請をして対象資産を取得すると購入年度に即時償却=即時に全額償却をして購入価格全額を費用にできる制度です。

このうち収益力強化設備(B類型)の対象範囲が広いため使いやすい税制であると考えます。制度の概要から手続きの流れを説明します。

★中小企業経営強化税制収益力強化設備(B類型)の適用には税理士の事前確認書が必須です。

事前確認書は税理士が日常業務で作成する書類とかなり毛色が違う書類ですので、作成が不得意な税理士もいるかもしれません。顧問税理士が対応できない場合は、弊所で事前確認書の発行のみをスポットで対応しております。ZOOMやメールのやりとりのみで事前確認書の発行が完結します!

計画認定後の注意事項を顧問税理士に申し伝えられるよう、認定後の税務申告時の必要書類と注意事項もメール文面にて申し送り事項もお伝えしております。

メール文面をそのまま顧問税理士に転送できるようにしていますので好評をいただいております。

当事務所で経営強化税制の事前確認書を発行できます。取得予定の資産に当制度を当てはめることができるかなどは、電話・メール・ZOOM・ご来所などで初回無料相談を行っております。

お気軽にご相談ください。

経営力向上計画お問合わせフォーム

中小企業経営強化税制(B類型)の概要は以下の通りです。

▼適用期間

→平成29年4月1日から令和9年(2027年)3月31日の間に収益力強化設備を取得して事業の用に供することが要件です。収益力強化設備とされる設備は次項にて説明します。

※改正前は、令和7年3月31日まででしたが令和7年度税制改正により2年間延長されました。

▼税制措置

収益力強化設備の即時償却又は、取得価額の10%税額控除(資本金3千万円超1億円以下の法人は7%の税額控除)

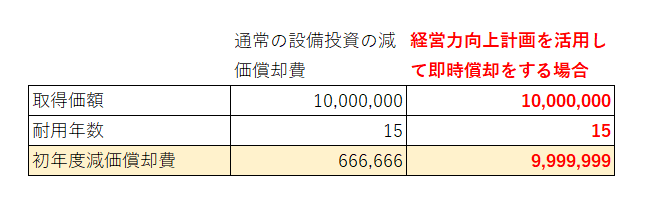

→中小企業経営強化税制を適用することで対象資産の設備投資を、投資した年度で全額費用化することができます。設備投資の内容にもよりますが、耐用年数が長い設備は10年以上かけて減価償却により費用化していくものも珍しくありません。

例えば、1,000万円かけて改装工事を行う場合に本来は15年で減価償却していくことになりますが、

中小企業経営強化税制を適用すれば1,000万円全額を初年度で減価償却できます。

初年度に即時償却できるのは大盤振る舞いな制度であるといえます。

▼先端設備等導入計画との組み合わせ

経営力向上計画と組み合わせて先端設備等導入計画を活用することで固定資産税を最大4年間、1/3まで軽減できます。同じような内容の申請ですのであわせて申請することを推奨しております。

例えば、1,500万円の設備投資をし賃上げ方針の特例を併用した場合概ね4年間で40~50万円程度の償却資産税が節税できる可能性があります。

セットでご依頼をいただいた場合、弊所の報酬を44,000円割引いたします。

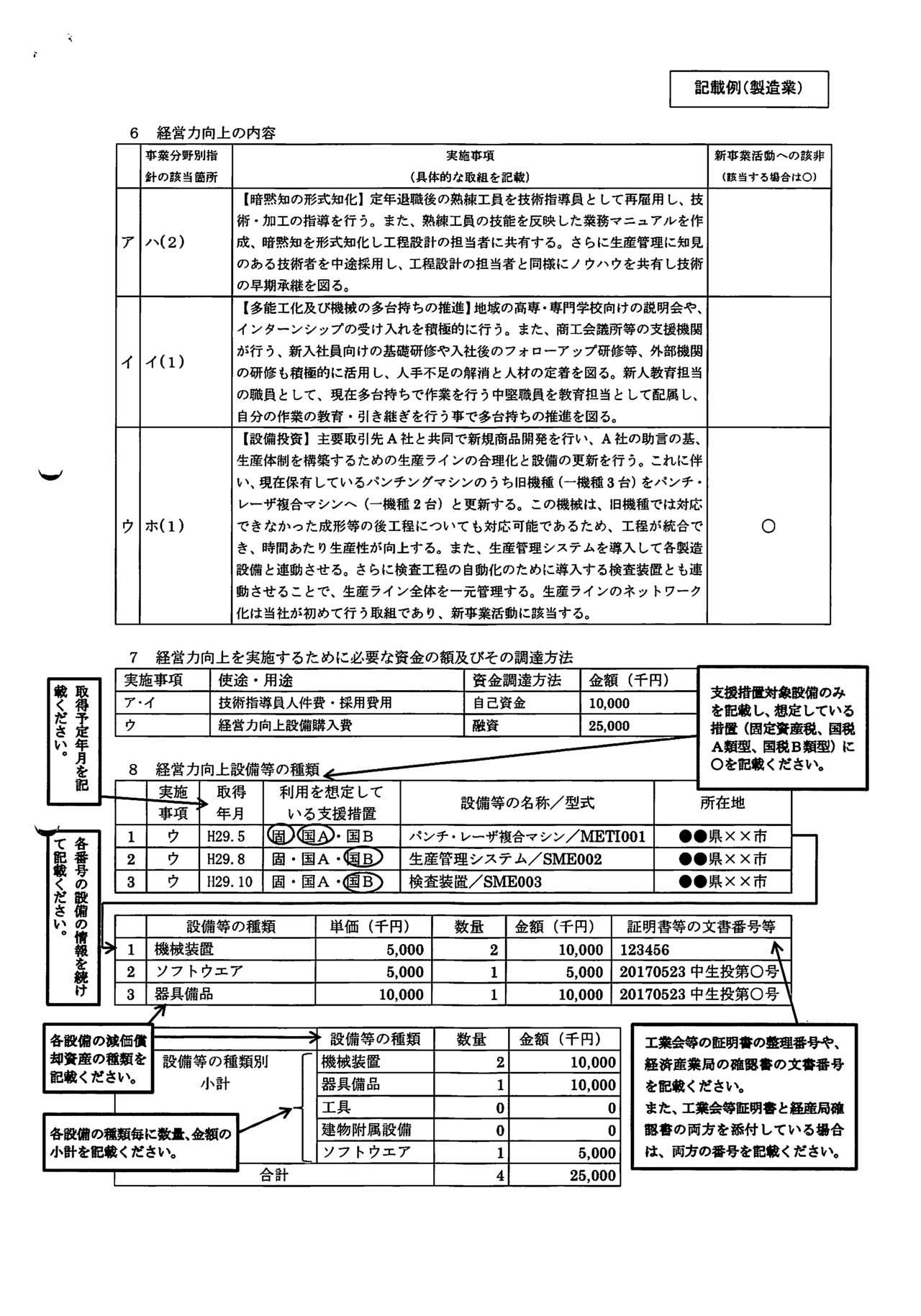

▼収益力強化設備に該当する対象設備

→中小企業経営強化税制【収益力強化設備:B累計】の設備ごとの金額要件は以下の通りです。

機械 160万円以上

工具 30万円以上

器具備品 30万円以上

附属設備 60万円以上

ソフトウェア 70万円以上

※器具備品(医療機器に限る)、附属設備は医療保険業を行う事業者が取得するものを除くとされております。

また、コインランドリー業又は、暗号資産マイニング業に供する資産で管理を外部委託している設備は2023年4月1日以降は除外されます。

節税目的で販売している業者が少なくなかったため規制が入ったということだと思われます。

▼対象業種

→中小企業投資促進税制および、商業・サービス業活性化税制の対象業種に適用されます。

ほぼすべての業種が対象になりますが、注書きとして以下の業種は除くとされております。

・料亭、バー、キャバレー、ナイトクラブその他これらに類する事業を除く

・性風俗関連特殊営業は除く

▼適用要件

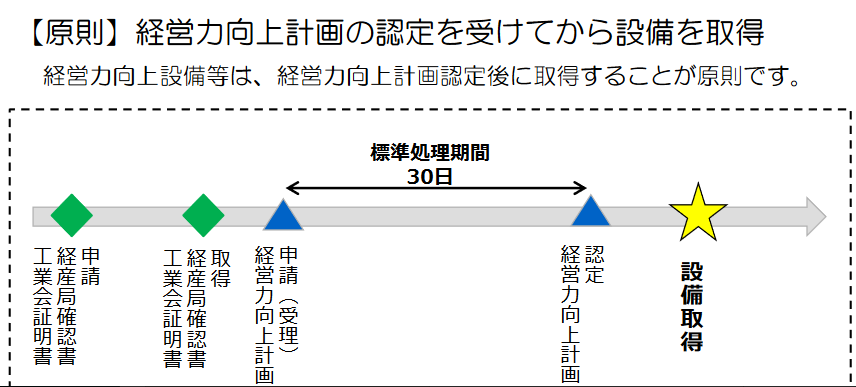

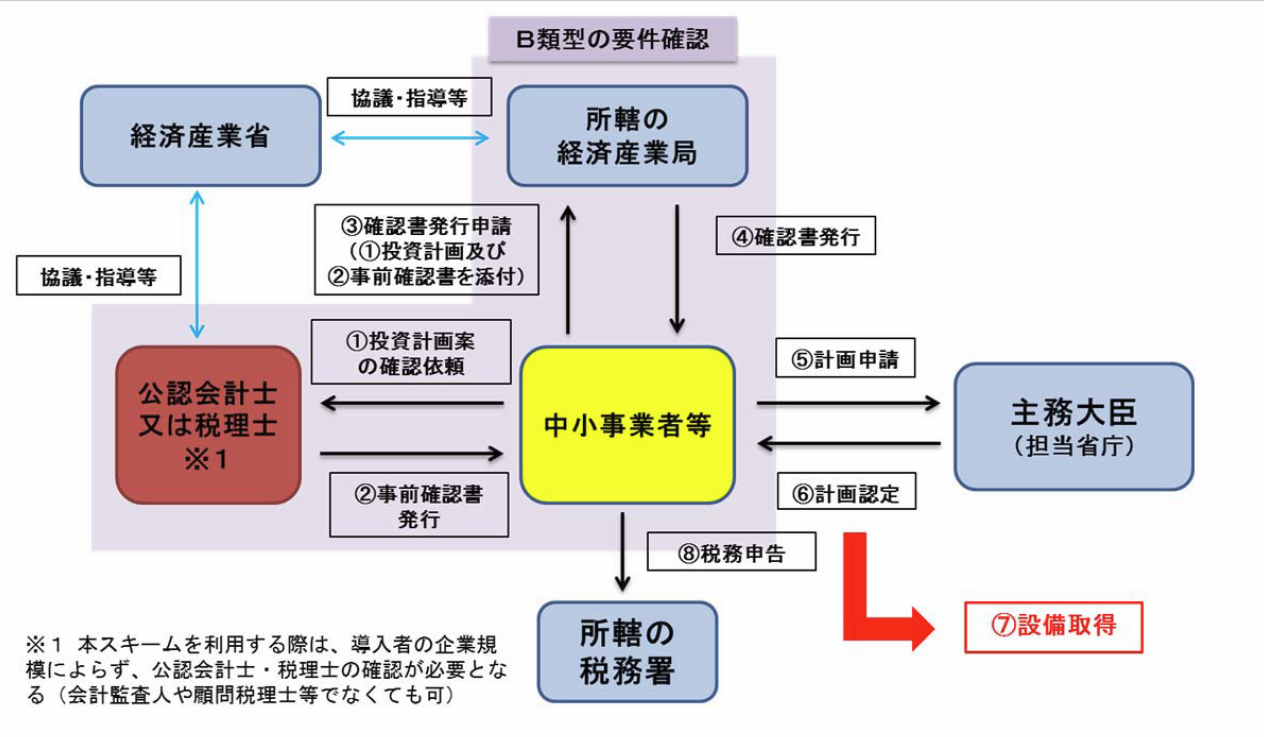

〇基本的なフロー

→設備の取得前に、投資計画確認書を経済産業局、経営力向上計画を担当省庁に提出し計画の認定を得る、その後設備を取得する。

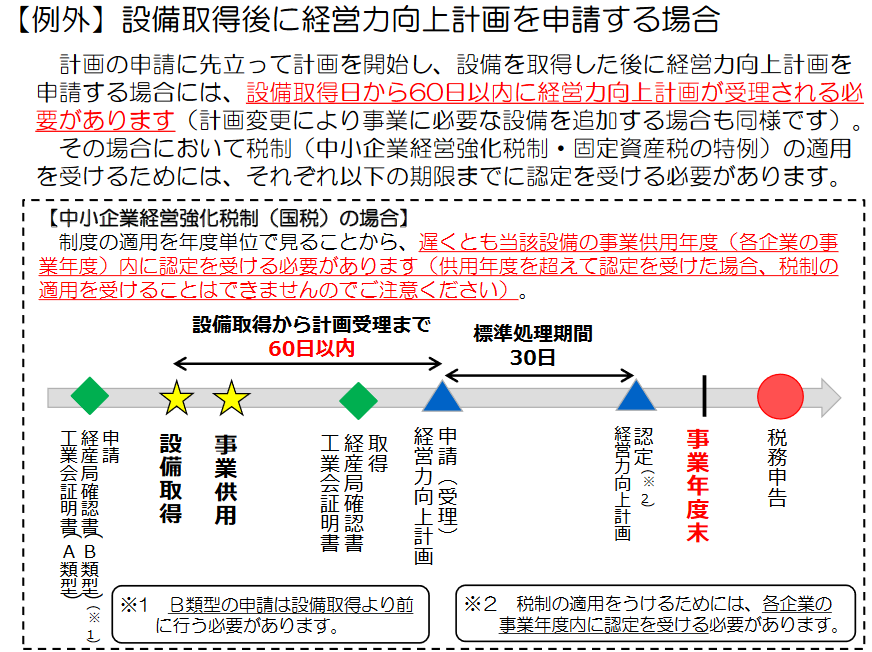

・基本的なフローの場合、計画認定後に設備を取得する必要があります。計画認定まで長いと2か月間要する場合もあり、設備投資の時期が遅れてしまう可能性もあります。そのため、『弾力的な運用によるフロー』として、設備取得のタイミングを早くすることもできます。

〇弾力的な運用によるフロー

→設備の取得前に、投資計画確認書を経済産業局に『発行申請』する

発行申請後に設備を取得する。

設備取得後、60日以内に担当省庁が経営力向上計画を『受理』する

設備取得と計画認定が同一の事業年度なら経営強化税制の適用が可能。

詳細は下記のフロー図でご確認ください。

制度の概要は以上です。

中小企業経営強化税制(収益力強化設備:B類型)の詳細な手続きの流れは以下をご覧ください。

弊所は認定支援機関として2018年から経営力向上計画作成支援事業を行っており、経営力向上計画書認定績が多数ございます。

計画書作成でご不明点がございましたらお問い合わせフォームかお電話にてお気軽にご相談ください。

2027年3月31日までに対象資産を取得した場合に即時償却ができる制度です!

例えば、1000万円の設備投資をした場合に、全額を初年度に減価償却できる可能性があります!

経営力向上計画の作成代行・認定支援期間の事前確認書発行を行う弊所に依頼いただく場合の報酬は以下の通りです。

メール、電話、ZOOMなどのWEB打合せのみで作成できますので首都圏外の会社も対応可能です。お気軽にお問い合わせください。

報酬は別途消費税をいただきます。

行政書士法改正により、2026年1月1日以降行政書士の資格を持たない者が、お客様に代わって役所へ提出する書類を作成することが、法律により厳しく禁じられることになりました。

弊所は税理士、行政書士双方に登録をしておりますので、経営力向上計画の作成支援と、認定機関確認書をワンストップで対応可能です。

| 税務顧問契約あり | 165,000円 |

|---|

| 税務顧問契約なし | 275,000円 |

|---|

※設備投資内容が1拠点、対象資産が3件までの場合です。複数拠点に対する設備投資や多数の設備投資の場合は工数が増えるため別途見積もりといたします。

ご不明な点がございましたらお気軽にお問合せください。

中小企業経営強化税制(収益力強化設備:B類型)手続きの流れ図

投資収益率が年5%以上となる投資計画案を作成します。

仮に1000万円の収益強化設備による設備投資を行った場合、設備投資をした結果として年50万円以上の営業利益向上効果が発生すれば要件を満たします。

作成の流れは以下の通りです。

・設備投資計画を作成し、代表取締役や取締役会の決裁印を捺印する。

・確認申請書を作成する。

・基準への適合状況を作成する。

・税理士が事前確認書を発行する。

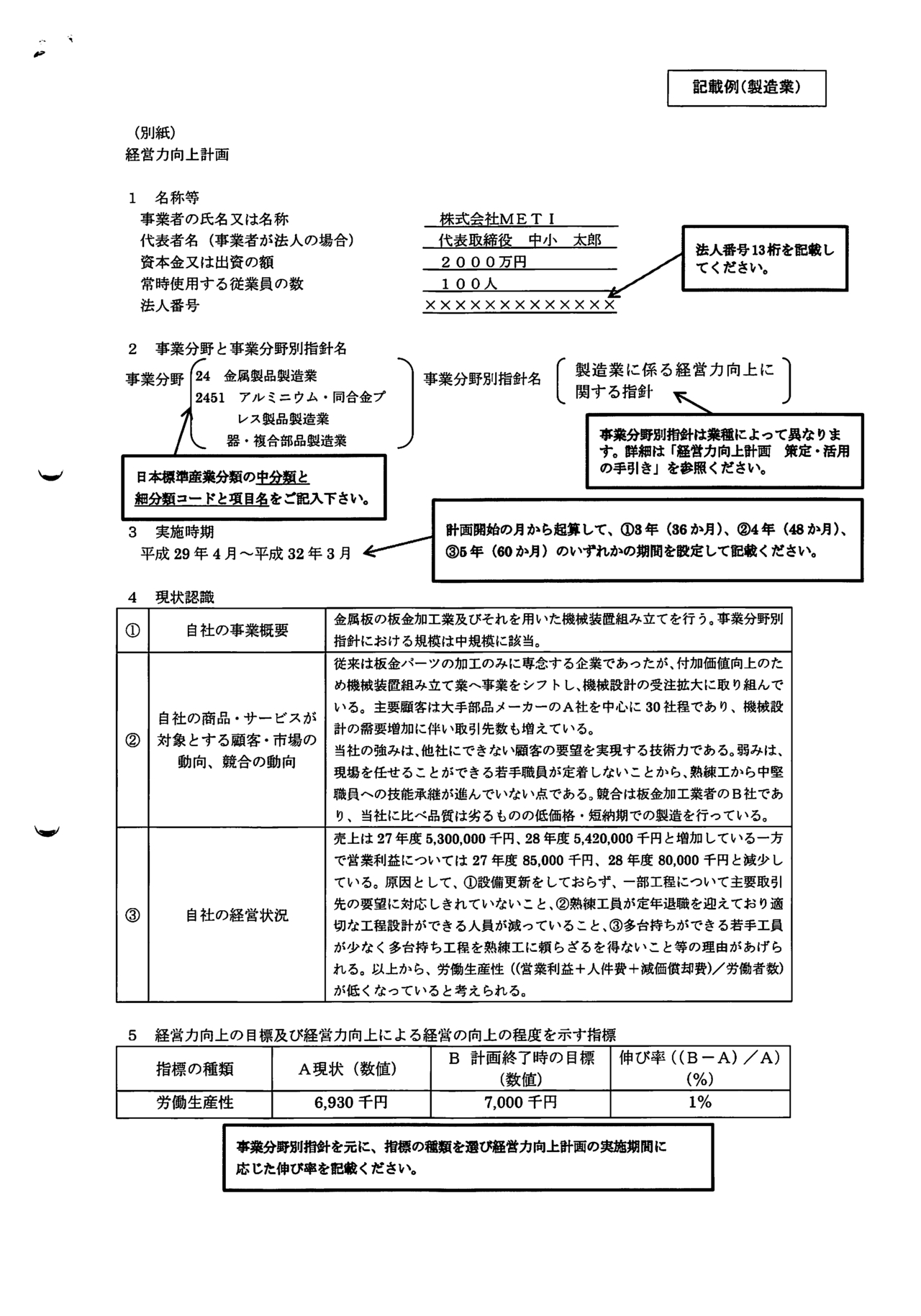

設備投資計画は自由様式で作成します。下記のようなA4一枚の書類で差し支えございません。

確認申請書、基準への適合状況、税理士の事前確認書は指定様式を下記の中小企業庁リンクより取得ができます。

確認申請書を経済産業局に提出する際に下記の書類を添付する必要があります。同時にご準備ください。

(1)登記簿謄本の写し(個人の場合、税務申告書等の事業実施を確認できる書類)

→登記簿謄本は登記内容に変更がなければ発行期限はありません。(Q&A B-7より)

(2)貸借対照表・損益計算書(直近1年分)

(3)対象となる新規設備投資につき、既存設備の現況と設備投資後の状況を確認できる資料。

・導入しようとする設備が、建物附属設備、機械・装置、器具・備品の場合

→その設置場所(工場や店舗のレイアウト図等で、設備導入前と導入後の変化を確認できるもの。建物図面等、当該設備を特定する情報を記載した資料等)、

・導入しようとする設備がソフトウェアの場合

→当該ソフトウェアがシステム全体にどう組み込まれる予定であり、システム導入前と導入後の変化を確認できる図表等。

(4)設備投資計画の分かる資料(本申請書の根拠となる資料)

代表者又はそれに代わる者の押印がなされた社内で決裁された、当該申請書に係る設備投資計画又はそれに代わるもの(稟議書、取締役会議事録等)、導入する設備の見積り書、設備導入により同様の商品やサービスを生産する場合の過去の同様の商品・サービスの過去の実績(1単位当たり売上、製造・販売原価等)、売上高・営業利益が増加する場合の根拠となる資料、売上原価・販管費が減少する場合の根拠となる資料等。

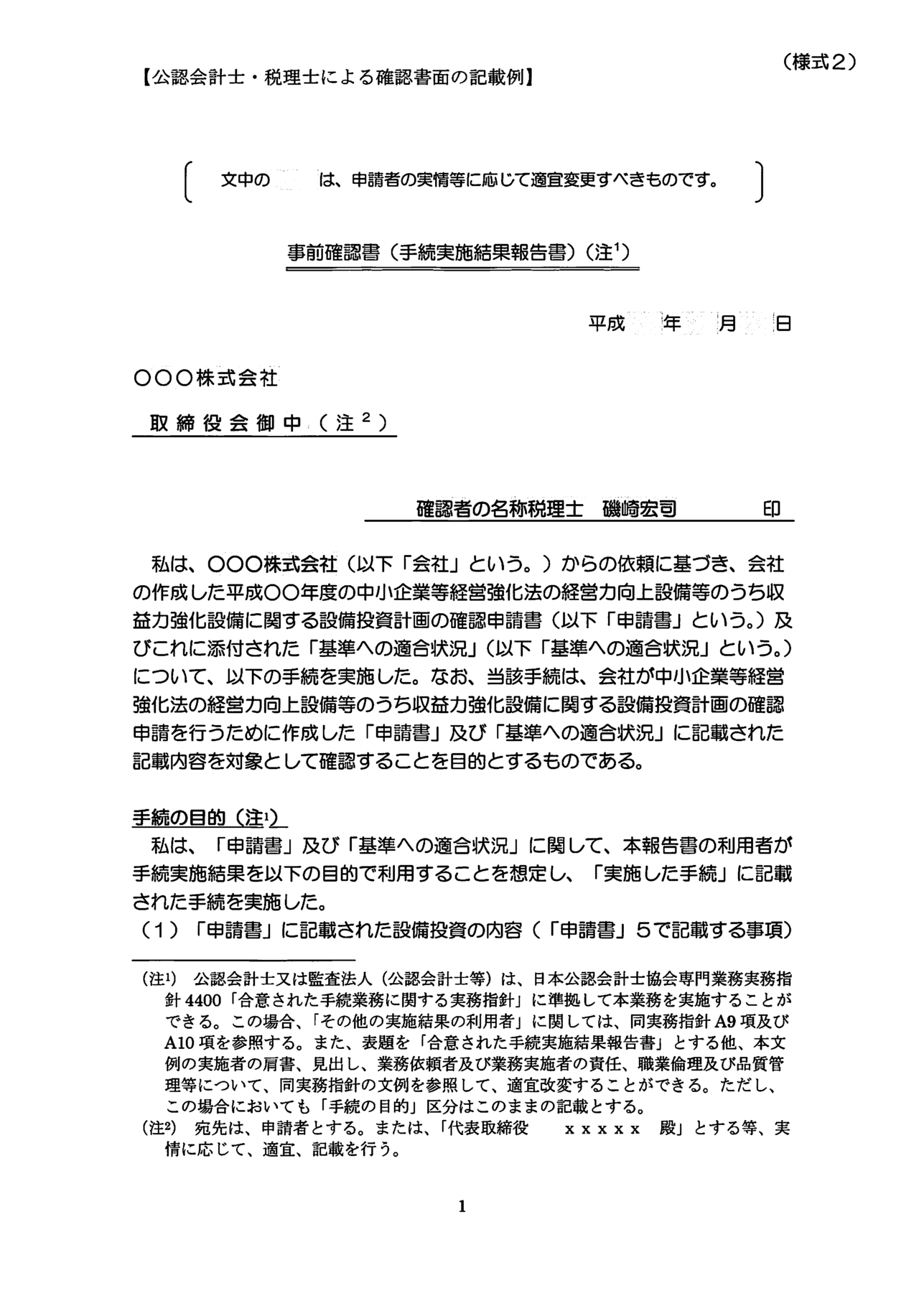

(5)公認会計士又は税理士による事前確認書

1で作成した投資計画や基準への適合状況を公認会計士または税理士が確認して捺印をします。

捺印をする公認会計士または税理士は、普段契約をしている顧問税理士等でなく、スポットの依頼でも差し支えございません。

弊所では投資計画案の作成指導、事前確認書の発行を行っておりますのでお気軽にお問い合わせください。

収益力強化設備(B類型)の適用には税理士の事前確認書が必須です。

事前確認書は税理士が日常業務で作成する書類とかなり毛色が違う書類ですので、作成が不得意な税理士もいるかもしれません。顧問税理士が対応できない場合は弊所で事前確認書の発行のみをスポットで対応しております。

当事務所で事前確認書を発行できます。取得予定の資産に当制度を当てはめることができるかなどは、電話、メールご来所などで初回無料相談を行っております。

1.2で作成した資料を経済産業局に提出、説明に行きます。

※関東経済産業局は新型コロナウイルス感染拡大防止対策として、経営力向上設備等のうち収益力強化設備【B類型】の申請に係る面談を当面の間、原則中止します。

現況は郵送とメールのやりとりで認定をしていただく流れになっております。

下記を準備したあと、本社所在地を管轄する経済産業局に、事前予約をしたうえで申請内容の持参、説明(面談)をしにいく必要があります。

この面談は、投資計画の責任者又は、事前確認書を作成した税理士が対応します。

税理士に任せる場合は、会社から税理士に委任状が必要になりますので、別途用意をします。

▼経済産業局に提出、説明時の必要書類(再掲)

(1)登記簿謄本の写し(個人の場合、税務申告書等の事業実施を確認できる書類)

→登記簿謄本は登記内容に変更がなければ発行期限はありません。(Q&A B-7より)

(2)貸借対照表・損益計算書(直近1年分)

(3)対象となる新規設備投資につき、既存設備の現況と設備投資後の状況を確認できる資料。

・導入しようとする設備が、建物附属設備、機械・装置、器具・備品の場合

→その設置場所(工場や店舗のレイアウト図等で、設備導入前と導入後の変化を確認できるもの。建物図面等、当該設備を特定する情報を記載した資料等)、

・導入しようとする設備がソフトウェアの場合

→当該ソフトウェアがシステム全体にどう組み込まれる予定であり、システム導入前と導入後の変化を確認できる図表等。

(4)設備投資計画の分かる資料(本申請書の根拠となる資料)

代表者又はそれに代わる者の押印がなされた社内で決裁された、当該申請書に係る設備投資計画又はそれに代わるもの(稟議書、取締役会議事録等)、導入する設備の見積り書、設備導入により同様の商品やサービスを生産する場合の過去の同様の商品・サービスの過去の実績(1単位当たり売上、製造・販売原価等)、売上高・営業利益が増加する場合の根拠となる資料、売上原価・販管費が減少する場合の根拠となる資料等。

(5)公認会計士又は税理士による事前確認書

▼経済産業局への提出、説明時の面談で聞かれる主な内容

面談で聞かれる内容は主に以下の通りです。

・会社概要の説明

・設備投資計画の概要

・設備投資の内容(見積書などとの数字合わせ)

・基準への適用状況の根拠数値の確認

主に、計画書の数字が間違っていないかの確認ですので、面談と言っても申請を却下するためのものではありません。

計画書に修正がある場合は、メールで二週間以内に差し替え書類を提出します。

差し替え資料に不備がなければ、そこから二週間を目安に認定が受けられます。

「通常は、提出後一か月以内に確認書を発行する」と説明文に記載がありますが、

差し替え資料の提出二週間、経済産業局の内部手続きが二週間ぐらいかかるイメージです。

▼東京都内の事業者の場合の提出先

提出先:関東経済産業局中小企業課

048-600-0321

郵送先:〒330-9715 埼玉県さいたま市中央区新都心1番地1 さいたま新都心合同庁舎1号館

経済産業局の確認書発行後、業種ごとの担当省庁に経営力向上計画に係る認定申請書を提出し、計画の認定を受けます。

ここでも余裕をもって一か月程度の日数を見ておいたほうがいいと考えます。

一例をあげますと業種ごとの担当省庁は以下の通りです。

・製造業 経済産業局 ※食品製造業は農政局

・卸・小売業 経済産業局 ※飲食料小売りは農政局

・外食、中食 農政局

・医療、保健、介護 厚生労働省

・旅館業 厚生労働省

・美容業 厚生労働省

※3と4の提出先が同じ経済産業局の場合でも、3で確認書を入手してから、4の認定申請書を改めて提出する必要があります。

認定申請書は業種ごとに定められた事業分野別指針に基づき作成します。

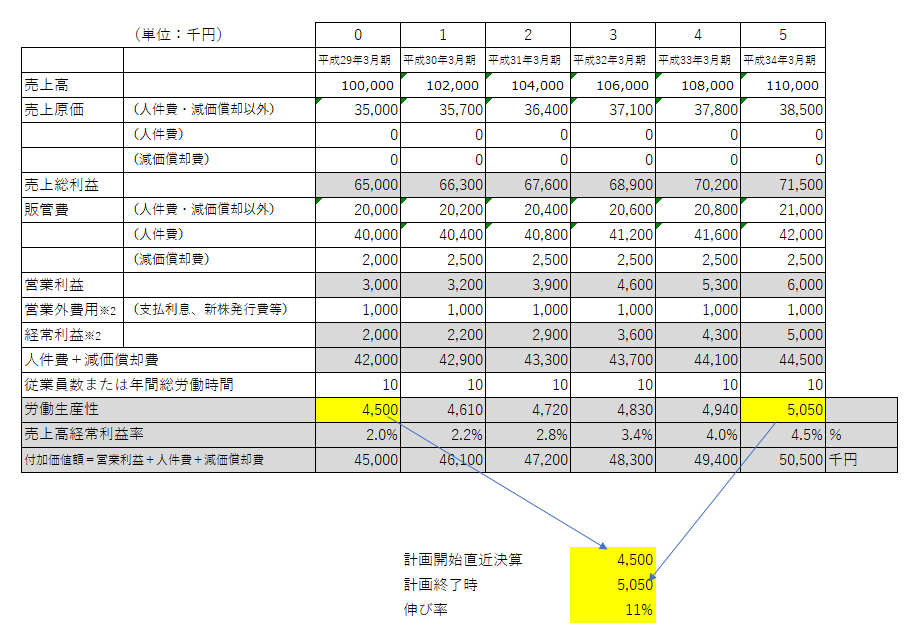

業種ごとに個別の指針が掲げられている場合もありますが、原則として労働生産性を5年間で+2%の伸び率達成が要件とされております。

労働生産性の求めかたは以下の通りです。

これを計画開始直近決算と、5年後の計画終了時決算目標で比較をして2%以上増加していれば要件を満たします。

『労働生産性=(付加価値額=営業利益+人件費+減価償却費)÷従業員数又は、年間総労働時間』

※令和7年4月1日更新分です。

令和7年7月8日更新分です。

基本的なフローの場合、経済産業局の確認と担当省庁の計画認定を受けたのちに対象資産を取得すると即時償却ができます。

二つの役所に提出をする必要がありますので余裕をもって二か月は期間をみておいたほうがいいと考えます。

弾力的な運用によるフローの場合は、経済産業局確認書を申請した後に対象資産を先行取得して事業年度末までに経営力向上計画認定を得ることでも適用が可能です。

・設備取得から60日以内に経営力向上計画申請

・事業年度末までに経営力向上計画認定

が必須になりますので、弾力的な運用によるフローを適用する場合もスケジュールにはご注意ください。

中小企業経営強化税制B類型の手続きの流れは以上です。

弊所は認定支援機関として経営力向上計画書を作成して認定を受けた実績が複数ございます。

投資計画案の事前確認書発行及び経営力向上計画の作成代行のみの場合27.5万円、

税務顧問契約とセットの場合は16.5万円で、投資計画案の事前確認書発行及び経営力向上計画作成代行を行っております。

計画書作成でご不明点がございましたら下記のお問い合わせフォームかお電話にてお気軽にご相談ください。

※中小企業経営強化税制(収益力強化設備)の追加取得、変更手続きは別の手続きとなります。

下記リンク先からご確認ください。

経営力向上計画お問合わせフォーム

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

金の貯まる節税、未来の売上につながる節税対策集

未来の売上につながる節税(設備投資)

中小企業経営強化税制で、設備投資が初年度で全額費用計上できます!

金の貯まる節税

役員報酬や退職金の払い方で手元に残るお金に雲泥の差がでます!

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分