役員報酬で節税

役員報酬を加味しない場合に、年間1200万円の利益がでている会社があるとします。この場合役員報酬をいくらにすれば税金、社会保険負担が少なくなるでしょうか。

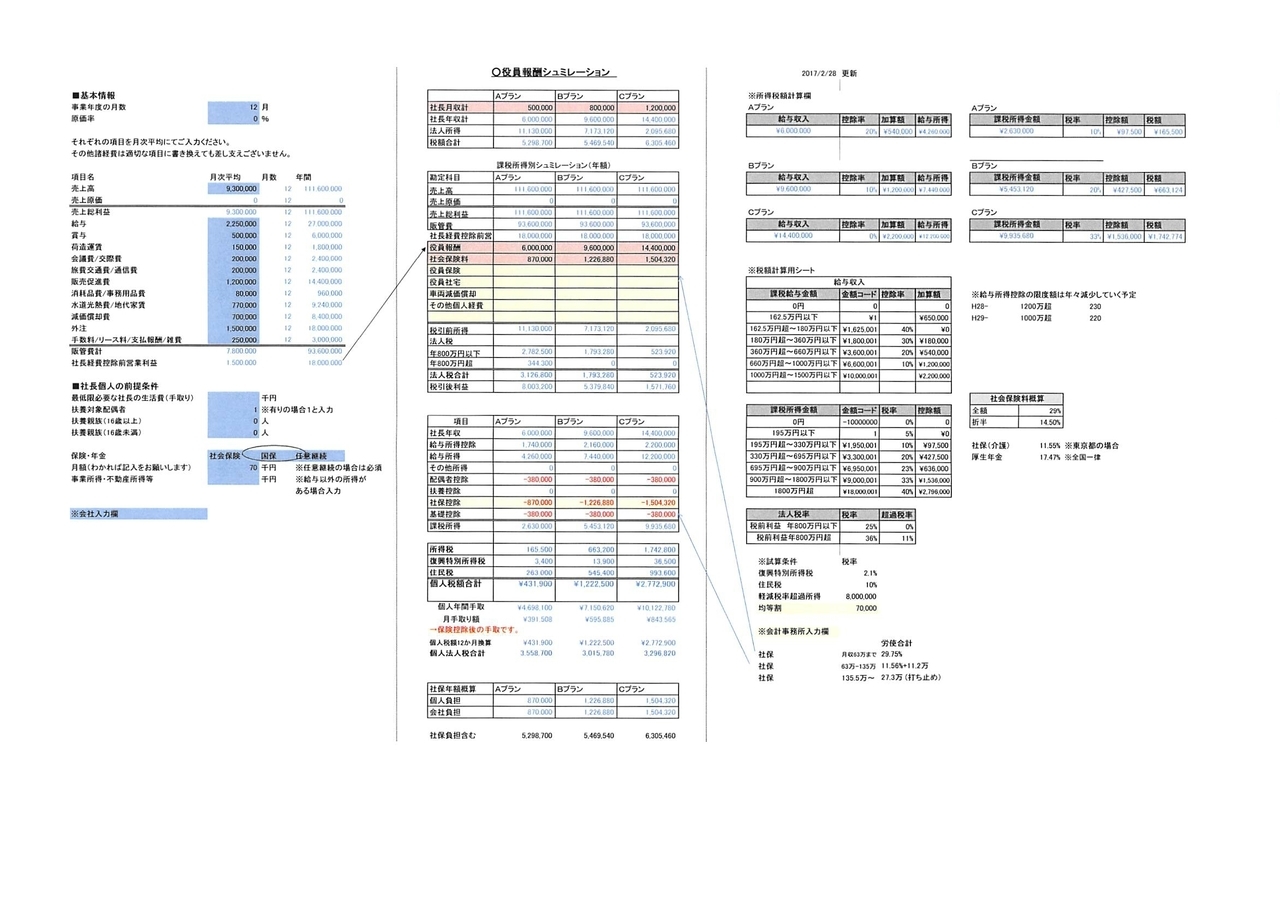

以下の前提条件でシミュレーションをした結果は以下の表通りになります。

シミュレーション時期:平成29年4月

本店所在地:東京都

代表者の年齢:40歳

配偶者: 有 (所得は配偶者控除の範囲内)

子: 二人(中学生と小学生)

| 役員報酬 | 0 | 3,600,000 | 6,000,000 | 8,400,000 | 10,800,000 |

| 役員報酬の社会保険料(会社負担) | 0 | 522,000 | 870,000 | 1,157,520 | 1,296,240 |

| 法人所得 | 12,000,000 | 7,878,000 | 5,130,000 | 2,442,480 | -96,240 |

| 個人所得税・住民税 | 0 | 159,800 | 431,900 | 914,900 | 1,554,200 |

| 法人税 | 3,440,000 | 1,969,500 | 1,282,500 | 610,620 | 70,000 |

| 社会保険料(労使折半合計) | 0 | 1,044,000 | 1,740,000 | 2,315,040 | 2,592,480 |

| 個人・法人税、社保負担合計 | 3,440,000 | 3,173,300 | 3,454,400 | 3,840,560 | 4,216,700 |

▼ポイント

・役員報酬0と役員報酬600万円でほぼ租税負担額は同じ。

・役員報酬360万円前後が最も租税負担額が少ない

・役員報酬が600万円を超えると個人の累進税率、社会保険料の関係で租税負担額が増える。

・社会保険料は厚生年金保険料も含む。厚生年金保険料の支払が増えれば、将来的に受け取る厚生年金が増えるというメリットもあります。

▼注意点

・租税負担だけをみますと役員報酬360万円が最適という結果ですが、社長個人の所得が低すぎると、住宅ローン審査、クレジットカードの与信、引っ越しの時などで不利になるケースがあります。

・節税だけのために役員報酬を個人の生活費より低い金額にしてしまったとします。

この場合、結果的に足りない部分を会社から引き出してしまうケースがよくあります。

結果として会社から社長個人への貸付となってしまい、社長個人から会社に返済義務が生じます。また、社長個人への貸付金が決算書に残っていると銀行から融資を受ける際のマイナス要素になります。(銀行から金を借りて、会社から社長個人にお金を流したように見えてしまうため)

租税負担額だけでなく上記の要素も加味して総合的に判断することをお勧めします。

▼結論

・利益全額を役員報酬に充てるのは租税負担額の観点からは損になるケースもある。

・ただ、租税負担額のみで役員報酬を決めるのはリスクあり

・役員報酬以外の節税策が取れないか検討したほうがいい。役員報酬以外の節税は以下の節税対策集にて紹介しております。

金の貯まる節税、未来の売上につながる節税対策集

未来の売上につながる節税(設備投資)

金の貯まる節税

役員報酬や退職金の払い方で手元に残るお金に雲泥の差がでます!

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分