損益分岐点と収支分岐点

あなたは自社の損益分岐点がいくらであるか説明ができますか。

損益分岐点分析は3つのステップでザックリ算定ができます。

損益分岐点を知らずに経営をすることは計器がない飛行機で暴走飛行をしているように非常に危険な状態です。

会計事務所に勤務していた時代の勤続1年未満の部下が、会計事務所向けのセミナーに参加した際にこんなことがありました。税理士や職員が数十人集まっている中で、講師がごく簡単な例の損益分岐点について、質問をしました。誰も手を上げないので何人かを指名して回答を促したが誰も答えられない。その勤続1年未満の部下が指名されたさいに初めて回答がでた。数字の専門家である税理士や会計事務所職員の中にも残念ながら損益分岐点が説明できないものが多くいることが事実です。

顧問税理士に「当社の損益分岐点はいくらか?」と聞いてみてもザックリでも説明できないかもしれません。

損益分岐点が説明できないかたは決算書を片手に無料相談にお越しください。

その場で懇切丁寧に貴社の損益分岐点売上高をご説明いたします。

損益分岐点

それでは、簡単に損益分岐点の計算方法をご説明いたします。

飲食店の事例がわかりやすいので飲食店の例で説明します。

1.原価、経費を「変動費」と「固定費」に分類します。(固変分解)

・変動費とは、売上高が増えると比例的に増える経費です。

飲食店の場合、仕入、水道光熱費、消耗品費などが該当します。

・固定費とは、売上高が増えても増えなくても一定額が固定的にかかる経費です。

飲食店の場合、家賃、人件費、広告費、減価償却費などが該当します。

※厳密に見ますと、売上が上がればアルバイトの稼働が増え、人件費が上昇する。

広告費をかけると売上高が増えるという相関関係もありますが、売上高と正比例の関係ではないため、ここでは固定費として説明します。

損益計算書を分析して変動費と固定費に分類することを「固変分解」と言います。

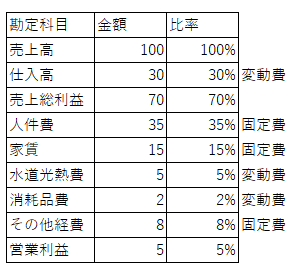

以下は飲食店の一般的な損益計算書を例に実際の数字を当てはめて説明します。

2.限界利益率の計算

売上高から変動費を差し引いた金額が『限界利益』という指標になります。

限界利益≒売上総利益となる商売もありますが、売上総利益と違う場合も多いためこの用語を使います。

この損益計算書から限界利益率を計算すると以下の通りになります。

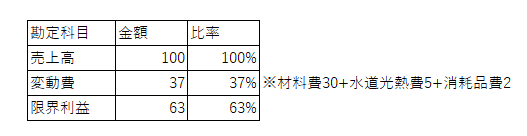

A売上高 100

B変動費 37(材料費30+水道光熱費5+消耗品費2)

C限界利益率=100%-B37÷A100=63%

3.損益分岐点の計算

この飲食店の限界利益率は63%となりました。

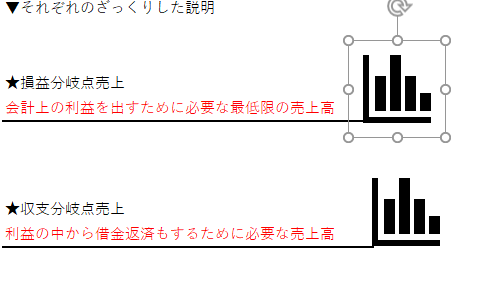

最低いくらの売上をあげれば固定費を払ったうえでトントン(≒営業利益0円)になるかという指標が『損益分岐点』です。

この損益計算書から損益分岐点を計算すると以下の通りになります。

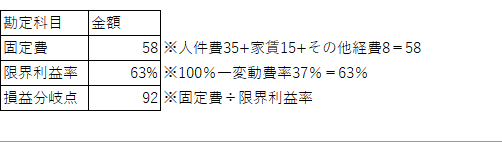

D固定費 人件費35+家賃15+その他経費8=58

C限界利益率 100%―変動費率37%=63%

E損益分岐点= D58÷C限界利益率63%≒92

概ね92の売上を上げれば営業利益が0円になると計算されます。

簿記の試験ではないので、正確な数字を出す必要はありませんが、ザックリといくらぐらいかを説明できることが重要です。

収支分岐点

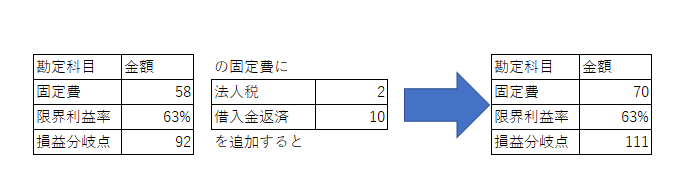

しかし、損益分岐点を超えたのに、金がたまらないケースもよくあります。

理由としては損益分岐点分析には、法人税の支払い、借入金返済が含まれていないためです。

損益分岐点をギリギリ超えてもお金がたまらない理由は収支分岐点を達成できていないためです。収支分岐点の計算はザックリ説明しますと、法人税額と借入金返済額を固定費と組み込んで計算をするとざっとした収支分岐点になります。

法人税 2

借入金返済 10

と仮定しますと、

固定費(販管費58+法人税2+借入金返済)70÷限界利益率63%≒111

と計算され、損益分岐点より概ね20高いと結果が出ます。

特に借入金返済が大きい場合には、収支分岐点を達成することが困難であるケースが多いです。収支分岐点の計算は全く借り換えをせずに返済だけをすることを前提としております。全く借り換えをしなかった場合の年間不足額を年度の資金調達目標とするとわかりやすいと考えます。

損益分岐点が説明できても収支分岐点までに着目している税理士にはほとんどあったことがありません。ただ、会社経営上は収支分岐点まで考慮をしないと、お金を貯めることができません。収支分岐点にも着目してみてはいかがでしょうか。

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分