経営力向上計画:即時償却か税額控除か

経営力向上計画認定後の設備投資に対する優遇措置として

即時償却か、税額控除のいずれか片方のみ適用をすることができます。

それぞれの特徴をザックリ説明すると以下の通りです。

即時償却:設備投資直後に大きな節税効果がでるが、長期的に考えるとトータルの節税効果はない

税額控除:設備投資直後に少し節税ができ、長期的に考えるとトータルで少し節税になる

この話を議論すると、経営者は即時償却推奨、税理士は税額控除推奨という反応をするケースが多いです。

それぞれの特徴を説明します。

即時償却は購入初年度に即時に減価償却ができる制度です。

即時償却限度額は以下のように定義されています。

『特別償却限度額は、取得価額から普通償却限度額を控除した金額に相当する金額』

数字をあてはめると以下のようになります

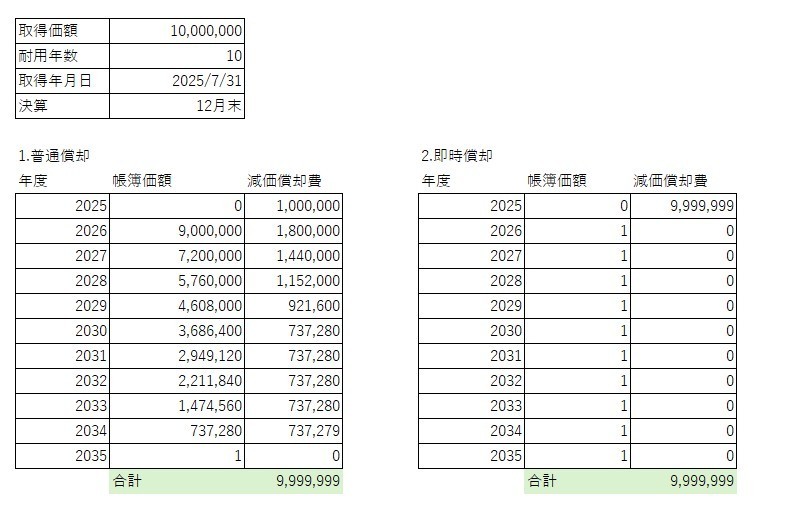

取得価額:1,000万円

耐用年数:10年(初年度は6か月償却)

償却方法:定率法

取得価額1,000万円-普通償却限度額100万円-残存価額1円=899万9,999円

残存価額(備忘価額として1円を残します)を引いた金額を全額即時償却できます。

即時償却ができる=損金が増え、課税所得が減少するため節税につながるという考え方です

メリット:初年度に900万円近く即時償却をすることで約300万円の法人税納税額が減る。

短期的なキャッシュフローは即時償却のほうが有利

デメリット:即時償却は減価償却の前食となる。初年度に全額減価償却をしますので、2年目から10年目の減価償却が取れない。そのため、2年目から10年目は即時償却をしていないほうが法人税納税額が少なくなる。

長期的なキャッシュフローは税額控除のほうが有利

つまり、耐用年数10年間トータルで見ると減価償却費999万9,999円取れることは同じですので

10年間トータルで見ると減価償却費の金額は同じになります。

税額控除は設備投資に対して一定額を法人税を控除できるという制度です。

経営力向上計画の税額控除限度額は以下のように定義されています

『税額控除限度額は、特定経営力向上設備等の取得価額の7パーセント相当額(特定中小企業者等(資本金3000万円以下の株式会社など)においては10パーセント)です。』

先ほどと同じ例の場合の計算は以下の通りです。

取得価額:1,000万円

耐用年数:10年(初年度は6か月償却)

償却方法:定率法

税額控除限度額は取得価額1000万円×10%=100万円です。

設備投資の年と翌年度(控除不足額は一年間繰越できます)に利益がでている場合は税額控除により法人税を直接減らすことができます。

普通償却の減価償却費999万9,999円は耐用年数10年間合計で経費になりますので

税額控除分こちらのほうが得という考え方もあります。

メリット:税額控除金額がそのまま節税になり後で税額が高くなることがない。

長期的なキャッシュフローは税額控除が有利

デメリット:税額控除限度額があるのである程度は課税所得がないと限度額まで使い切れない。(二年間合計で概ね667万円程度)

短期的なキャッシュフローは即時償却のほうが有利

※耐用年数10年間トータルでは普通償却でも即時償却でも合計の減価償却費は同じ

それでは最終的に特別償却と税額控除はどちらがいいのでしょうか。

短期的なキャッシュフローの点では特別償却が有利になります。

経営者の感覚としては、以下のような考え方で特別償却を望んでいると思われます。

・目の前の税金を減らし、浮いた分を運転資金に充てたり、再投資をしたい

・来年の節税は来年利益が残ったらまた考える

・そもそも10年先まで利益がでるか不明

税額控除を推奨する税理士の感覚としては以下のような考え方であると思われます。

・(在庫や先行投資が少ない業種であるため)短期的なキャッシュフローはあまり重視していない

・10年間トータルの納税額が減るので税額控除が有利

・業種上、顧問契約でストック収入があるので安定的に利益がでやすい(その分急に大儲けすることも少ないですが)

その他細々とした比較は次のような項目があります。

それぞれメリットデメリットは存在するので会社の状況に応じて最適解は変わるという結論になります。絶対こっちのほうがいいと言い切ることはできない要素となります。

・特別償却で所得がマイナスになっても繰越欠損金として2年後以降も節税効果を繰り越せる。税額控除は1年以内に所得がでないと無効になる。

・特別償却を特別損失で上げるとPL上は最終利益が赤字になるケースもある。

特別償却をした年だけ赤字になり、翌年から黒字が大きく残り利益がでこぼこする

税額控除の場合はPL上の利益を圧迫しない

(特別償却準備金方式という経理方法もあり、そちらでやると利益のでこぼこは防げますが

経理方法が多少面倒になります)

金の貯まる節税、未来の売上につながる節税対策集

未来の売上につながる節税(設備投資)

中小企業経営強化税制で、設備投資が初年度で全額費用計上できます!

金の貯まる節税

役員報酬や退職金の払い方で手元に残るお金に雲泥の差がでます!

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分