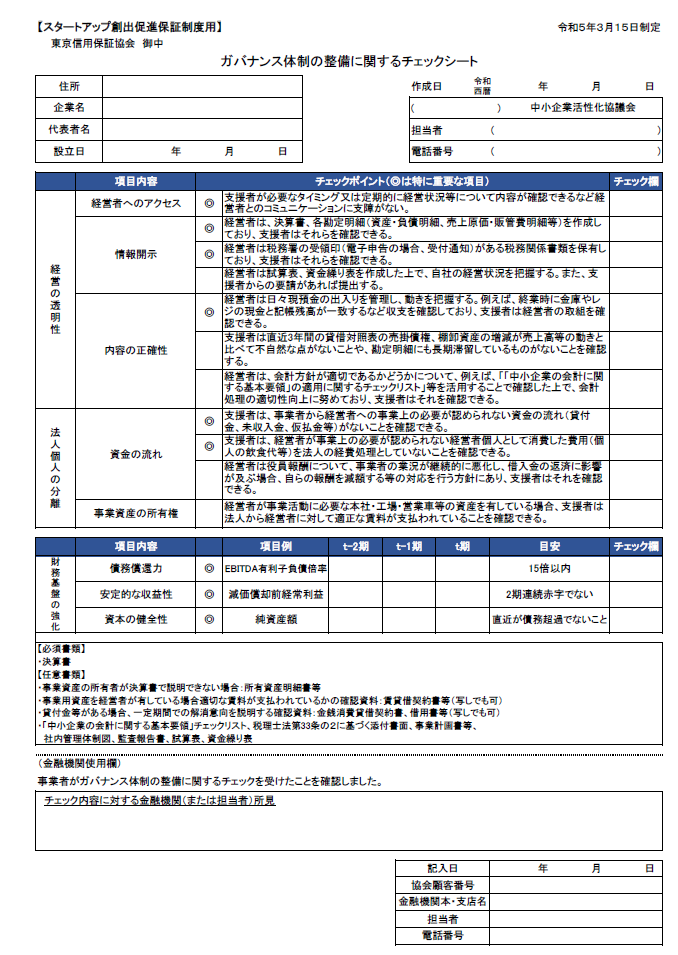

スタートアップ創出促進保証制度:ガバナンス体制の整備に関するチェックシートとは

全国信用保証協会連合会の『スタートアップ創出促進保証制』や東京信用保証協会の『創業経営者保証不要型』で融資を受けた場合、法人設立から3年後と5年後に中小企業活性化協議会のチェックを受けて金融機関に『ガバナンス体制の整備に関するチェックシート』を提出する必要があります。

チェック項目の中で◎がついている項目は特に重要な項目とされているのでここを重点的に日頃からチェックをしておくといいと思います。

ガバナンス体制の整備に関するチェックシートの内容について解説します。

まずは経営の透明性ということで、以下のチェック項目です。

・経営者へのアクセス

・定期的な情報開示

・内容の正確性

各チェック項目の解説は以下の通りです。

①経営者へのアクセス

・支援者が必要なタイミング又は定期的に経営状況等について内容が確認できるなど経営者とのコミュニケーションに支障がない。 ◎

→経営者の中には借りる時だけ連絡し、普段は金融機関側からの連絡がとりづらい方や、融資申請の時だけ決算書や試算表を提出する方も少なくありません。常日頃からの状況報告やコミュニケーションが重要とされます。チェック項目の一番目にきておりますので、以外に重視されていることと思われます。

②情報開示

・経営者は、決算書、各勘定明細(資産・負債明細、売上原価・販管費明細等)を作成しており、支援者はそれらを確認できる。◎

・経営者は税務署の受領印(電子申告の場合、受付通知)がある税務関係書類を保有しており、支援者はそれらを確認できる。◎

→決算書や税務申告書などを作成し、適宜情報開示をして確認できる状態になっているかという項目です。

ある意味当たり前なことと思いますが◎がついた重点項目とされています。

・経営者は試算表、資金繰り表を作成した上で、自社の経営状況を把握する。また、支援者からの要請があれば提出する。

→日々の試算表を作らず、年に一回決算の段階のみ数字をまとめる会社があります。

又は定期的に試算表を作っているものの、資金繰り表は決算申告には必要がないので作っていない会社が多いです。◎項目ではありませんが資金繰り表も常日頃から作成し、経営状況報告の際に積極的に提示をしたほうがいいです。

資金繰り表の重要性は高いと思いますので弊所では月次報告書類に組み込んで顧問先全社の資金繰り表を作成をしております。

③内容の正確性

・経営者は日々現預金の出入りを管理し、動きを把握する。例えば、終業時に金庫やレジの現金と記帳残高が一致するなど収支を確認しており、支援者は経営者の取組を確認できる。◎

→中小企業の中には現金管理を細かくやっておらず、会社口座から仮払で現金を引き出し何年かの累積で数百万円も帳簿上は残っているはずなのに行方がわからない現金が残ってしまっている会社も少なくありません。

金庫やレジ金の残高を常に一致させているかというチェック項目です。

現金商売の場合は仕方ありませんが、小口現金や金庫金などは極力もたないようにすることも管理のポイントです。経費は銀行振込、従業員の立替経費は給与振り込み時に精算するなどで小口現金を廃止することも検討することをおススメします。

・支援者は直近3年間の貸借対照表の売掛債権、棚卸資産の増減が売上高等の動きと比べて不自然な点がないことや、勘定明細にも長期滞留しているものがないことを確認する。

・経営者は、会計方針が適切であるかどうかについて、例えば、「「中小企業の会計に関する基本要領」の適用に関するチェックリスト」等を活用することで確認した上で、会計処理の適切性向上に努めており、支援者はそれを確認できる。

→内容の正確性のチェック項目としていわゆる粉飾決算をしていないか?会計処理を適切にやっており粉飾決算ができない体制になっているか?などのチェックです。

粉飾決算の結果、売掛債権や棚卸資産(在庫)が異常値になっている決算書を見ることも少なくありません。また、粉飾決算ではないが、長期滞留で回収可能性が低い売掛金や在庫が残っている場合は不良資産として貸倒引当金を積んだり、在庫の評価減を行っているかという視点でもチェックされます。

それらを防止するために有効なのが「中小企業の会計に関する基本要領」などのチェックリストです。

決算申告を依頼する税理士にチェックリストをつぶしてもらうことで、正確性の高い決算書であることの証明になります。

法人個人の分離とは、会社の金と個人の金を明確にわけているかというチェックポイントです。中小企業は会社も個人も同じ財布のような感覚でまざってまうケースが多いです。

会社と個人が同じ財布になっているようでは、経営者保証をとらざるを得ないが、会社の金と個人の金を明確にわけていれば経営者保証はとらなくてもいいですよ。という意図だと思います。

①資金の流れ

・事業者から経営者への事業上の必要が認められない資金の流れ(貸付金、未収入金、仮払金等)がないこと ◎

→経営者に対する貸付金や仮払金などがないかというチェック項目です。

仮払金などをなくすには以下のようなことをお気をつけください。

・役員報酬以外の金額を社長に送金しない

・ATMなどから現金で引き出して社長個人の財布に入れない。

・小口現金は持たず、立替経費は給与支給時に実費精算にする

やむを得ず、貸付金が発生してしまった場合は、「一定期間での解消意向を説明する確認資料」として「金銭消費貸借契約書、借用書等(写しでも可)」を提出し、経営者から会社に計画的に返済をしていく姿勢を見せることがポイントです。

・経営者が事業上の必要が認められない経営者個人として消費した費用(個人の飲食代等)を法人の経費処理としていないこと ◎

→法人個人の分離として個人の飲食代などを経費処理していないかというチェック項目です。

領収証を一枚ずつチェックいただくことは現実的ではないため、同業他社比較で明らかに多すぎるかどうかなどでスクリーニングされ明らかに多い場合などは重点的にチェックされるかもしれません。

・経営者は役員報酬について、事業者の業況が継続的に悪化し、借入金の返済に影響が及ぶ場合、自らの報酬を減額する等の対応を行う方針にある

→会社が何年間も継続的に赤字になってしまった場合に経営者責任として自らの役員報酬を減額するなどの対策をするかという項目です。無論、赤字だからといって完全に無給で働くことまでは求められませんが、多少は下げる準備をする方針にすることが大事です。

②事業資産の所有権

・経営者が事業活動に必要な本社・工場・営業車等の資産を有している場合、支援者は法人から経営者に対して適正な賃料が支払われていることを確認できる。

→会社の事務所などを経営者が持って入る場合に適正な賃料が払われているかというチェック項目です。目安としては会社と関係がない第三者から借りた場合と同じぐらいの金額を払っているかということです。

財務基盤の強化の判定方法は以下の通りです。

財務基盤の強化は全て◎項目となり重視されます。

①債務償還力

・EBITDA有利子負債倍率が15倍以内 ◎

→EBITDA有利子負債倍率 『有利子負債÷(税前利益+支払利息+減価償却費)』で計算します。具体例な数字に当てはめてみますと次のようになります。

●数字を入れた具体例

A.有利子負債(借入金)3000万円

B.税前利益 +100万円

C.支払利息 +60万円

D.減価償却費 +200万円

A(3000万円)÷(B100万円+C60万円+D200万円)=8.3倍

仮に借入金が3000万円の場合、B+C+Dの合計が200万円以上あれば15倍以内の目安を超えます問題なしとされます。

B+C+Dの合計が200万円以下の場合、債務償還能力が15倍以上=借金返済に15年以上かかると認定されます。この場合は、利益改善による財務基盤の強化を求められると考えます。

②安定的な収益力

・減価償却前経常利益が2期連続赤字でない。 ◎

→経常利益が黒字になっていればなにも問題がないですが、経常利益が赤字の場合でも減価償却費以内の赤字なら問題ないという考え方になります。

例えば、経常利益-200万円+減価償却費300万円=減価償却前経常利益+100万円となり黒字と判定されます。

一方、経常利益-500万円+減価償却費300万円=減価償却前経常利益-200万円となるため赤字という

判定になります。

③資本の健全性

純資産額 直近が債務超過でないこと。 ◎

債務超過であるかどうかは『貸借対照表』の右下『純資産合計』がマイナスかどうかで判定されます。純資産の部が0円以上なら債務超過でないですが、-1円以下の場合に債務超過と判定されます。

直近が債務超過の場合は、事業計画書を提出し概ね3-5年以内に債務超過を解消できるという追加説明を求められると思われます。

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分