小規模企業共済で節税

中小企業社長個人の節税としてなにが一番おススメかと聞かれたら「小規模企業共済」と答えております。

小規模企業共済とは独立行政法人中小企業基盤整備機構が運営する共済制度です。

中小企業経営者の退職金を自分で貯めるような制度です。

会社員が加入するIDECOに近いイメージで所得控除の項目は「小規模企業共済共済等掛金控除」というIDECOと同じ項目です。

小規模企業共済のメリットデメリットは以下の通りです。

①メリット

・掛け金全額を個人の所得控除がとれる

小規模企業共済は最大月7万円×12か月=年間84万円の掛け金を払うことができ、全額を所得控除にとれます。個人の所得税、住民税の節税効果があり所得が高い人ほど節税効果が高いです。

・廃業時や、65歳以上かつ掛金納付月数が180か月以上の場合、退職所得扱いで受け取ることができる

掛金は全額所得控除ができ、受け取る時は退職所得扱いとして優遇を受けることができる可能性があります。

退職所得扱いの場合、金額によりますが、課税所得が退職金受取額の30%以下になります。

・契約者貸し付けを受けることができる

共済金を掛けると基本的には解約時までお金が寝てしまいますが、掛け金の7~9割程度を目安に契約者貸付を受けることもできます。

・自己破産時の財産として残せる場合がある

会社経営をしている以上、自己破産のリスクは切っても切り離せません。

自己破産をする場合、基本的には自宅は取り上げられてしまうことや破産時の銀行預金は99万円以下しか確保できないなど

財産の大半を債権者への配当に充てられてしまいます。

小規模企業共済は差押禁止財産とされておりますので共済金は残せる場合があります。

破産する際には弁護士に小規模企業共済契約をしている旨を説明しご相談することをお勧めます。

②デメリット

・240か月以内に任意解約をすると元本割れする

廃業時や、退職時に共済金を受け取る場合は基本的には元本割れすることはありませんが、240か月以内に任意解約をすると掛金が元本割れします。

20年間以上の長期間かけていないと元本割れするのがデメリットです。

掛金は最低月1000円からに変更し、契約者貸付を受けることもできますので基本的には解約せずにおいておいたほうがいいです。

・ある程度の所得がないと節税効果が低い。

小規模企業共済は個人の所得控除ができる制度ですので、個人にある程度の所得がないと節税効果が低くなります。

例えば年間掛け金84万円にすることを想定した場合に月収20万円ぐらいでは節税効果を十分に発揮できません。

扶養家族数などの条件にもよりますが、月収50万円で12.6万円、月収75万円で25.2万円

月収100万円で33万円程の節税効果がでるイメージです。

節税効果を大きくすることを目的に社長個人の役員報酬を上げた場合に、役員報酬と比例して社会保険料が増額するという大きなデメリットです。

・運用利回りは低い

廃業時や、65歳以上かつ掛金納付月数が180か月以上の場合に元本割れはせず多少の運用利回りを得ることができます。運用利回りは年1%程度とされており、一般的な投資より利回りは低くなることが多いと思われます。

節税効果以上に運用益を得られる自身がある場合は投資に回した方がメリットがあるかもしれません。

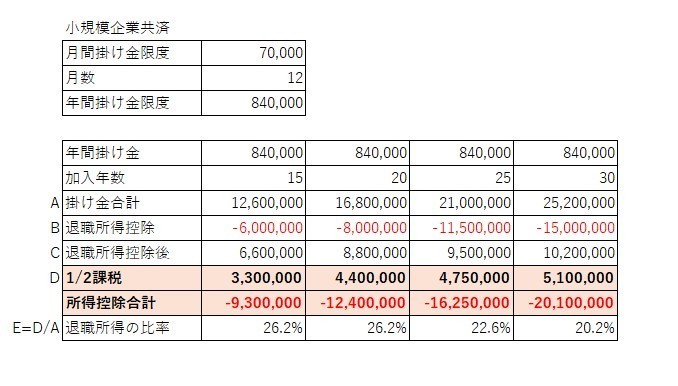

小規模企業共済を退職金として受け取る場合のイメージは以下の通りです。

掛金は毎年所得控除が取れ、受取時も退職所得控除が大きく取れるのが最大のメリットになります。

実際は多少運用益もつきますので、掛金総額より受取金のほうが少し増加しますが、運用益の部分は考慮しておりません。

退職金節税のイメージ

金の貯まる節税、未来の売上につながる節税対策集

未来の売上につながる節税(設備投資)

中小企業経営強化税制で、設備投資が初年度で全額費用計上できます!

金の貯まる節税

役員報酬や退職金の払い方で手元に残るお金に雲泥の差がでます!

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

税理士 磯崎宏司

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

03-6680-3775

住所・アクセス

東京都千代田区神田多町2-8-7神田加藤ビル2階

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分