創業計画書の書き方:資金繰り表を作成する

創業融資では創業計画書を提出して融資面談に臨みます。

最低限必要な書類は創業計画書だけですが、資金繰り表を同封することをお勧めします。

資金繰り表を提出したほうがいい理由は以下の通りです。

- 1.金融機関は資金繰り表が大好き

- 2.なぜ融資が必要か?回収できるか?を見える化する

- 3.作成することで社長自身の頭の整理になる

1.金融機関は資金繰り表が大好き

金融機関は資金繰り表を好みます。

創業融資後の追加融資を相談する際にも資金繰り表を求められることが多いです。資金繰り表は慣れればすぐに作成できますので作成に慣れておくと後々役に立つ技術です。

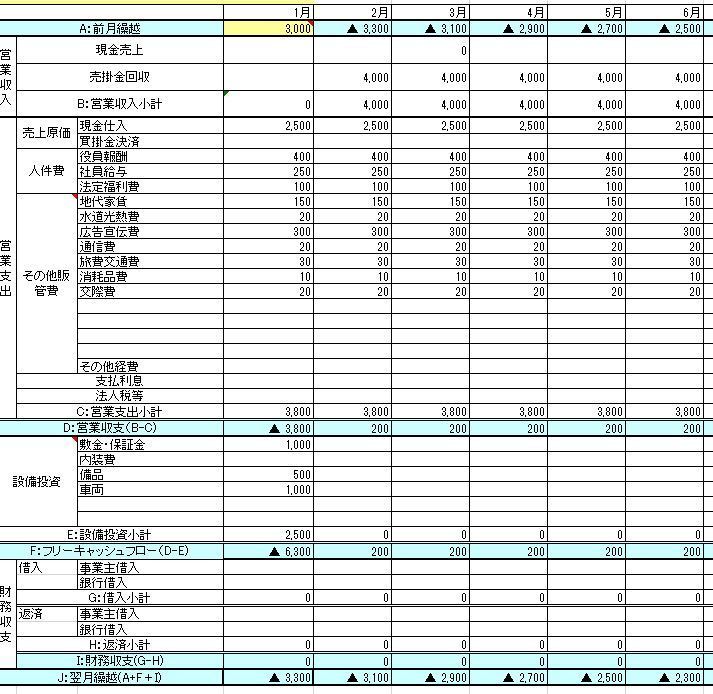

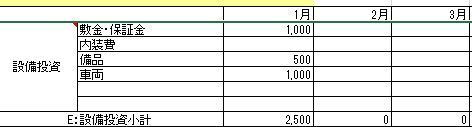

例えばお金の流れの説明として『初月に事務所の契約と営業車購入と什器を買うと250万円かかる。

更に仕入れ代金200万円と諸経費180万円を払い

二か月目にも同様に仕入れ代金200万円と諸経費180万円を払う

二か月目の月末に、初月の売掛金400万円回収ができる

利益は毎月20万円ずつあがるが、最初の入金までに設備投資と2か月分の運転資金1010万円を先払いする必要がある。資本金は300万円しかないので資金が足りない。そのため手元資金が必要だ。』

と言葉にするとややこしいですが、下記のように資金繰り表に落とし込めば紙一枚で見える化につながり一目瞭然になります。

また、融資の面談担当と審査担当は別です。

創業計画書→面談担当→審査担当に稟議書を提出し、審査が許可を出さないと融資をすることができません。

面談担当は貸さないと自分の成績にならないのでできれば貸したい。

審査担当は回収ができる根拠がない会社には金を貸さないために足きりをするのが仕事なので、面談担当と審査担当の利害は相反する。

そのため、申込者からの資料が審査担当を説得するのに不十分な場合融資をすることができない=面談担当の成績になりません。

面談担当の心理として稟議書を書くのが簡単な案件を優先して自分の成績を確保し面倒な案件は後回しにする傾向があります。

資金繰りを見える化することで面談担当者の負担を減らし審査にあげやすい案件にすることが重要です。

2.なぜ融資が必要か?回収できるか?を見える化する

1にも書いたと通り、書面に落とすことで資金繰りを見える化ができます。金融機関は一時的にお金がでていくが、後で回収できるので手元に金がほしいというロジックを好みます。

お金が潤沢な場合は借りる理由がないですし赤字補填で金が必要だという説明ですと融資したお金を回収できるか不安を与えてしまいますが、一時的にお金が足りないが数か月後に回収できるということが明らかですと、長期的には問題なく融資したお金を返してもらうことができそうだと安心感を与えることできます。

3.作成することで社長自身の頭の整理になる。

紙一枚に落とし込むことで数字が見える化され、社長自身の頭の整理になる効果もあると思います。

私自身も自分の事務所の数字を頭の中でシミュレーションすることがよくあります。

職業柄数字には強いほうだと自負はしておりますが、頭の中のシミュレーションと紙に落とし込んでみてみると自分の認識とずれていることや新たな発見につながることが多々あります。

経営管理上でも資金繰り表や損益計画を紙に落とし込んで眺めることは重要であると考えます。

資金繰り表作成のポイント

資金繰り表を提出したほうがいいという理由は上記の通りです。ここからは資金繰り表作成のポイントを説明します。創業融資における資金繰り表作成の基本は以下の通りです。

・経費の支払が先、売上の回収が後にする

・最初半年ぐらいは赤字でも大丈夫。ただ、翌月繰越の残高はマイナスにならないようにするのと、年度全体で営業収支は黒字にする

各項目入力方法

営業収入

営業支出:売上原価

営業支出:人件費

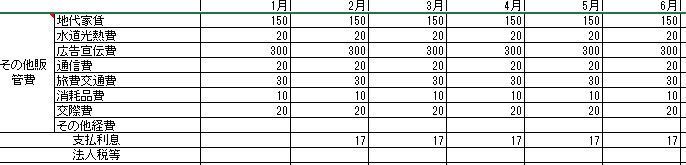

営業支出:その他販管費

設備投資

財務収支

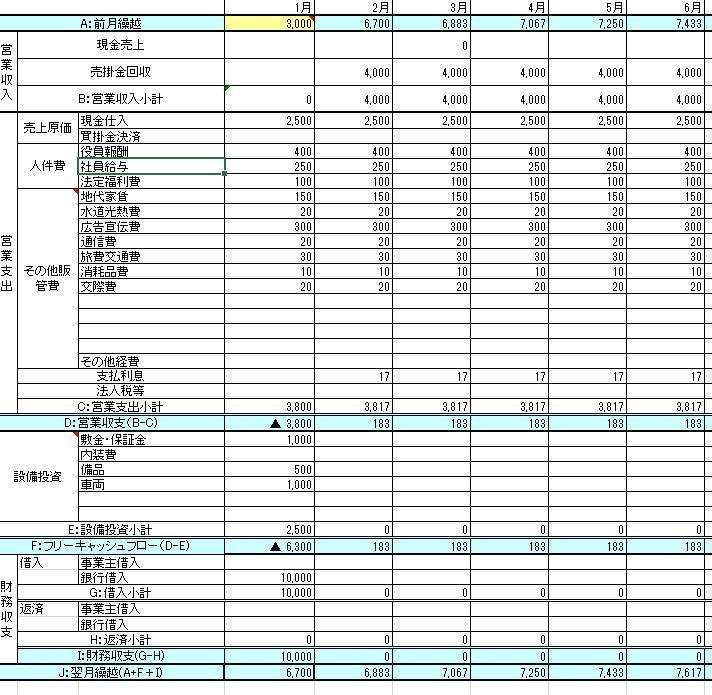

創業融資の場合、5年間返済元金6か月据え置きで返済していくことが一般的です。

例の場合1000万円÷(60か月-6か月)≒18.5万円

例えば12月に融資申請をして1月に融資を受けた場合、2~7月の6か月は元金返済は無しで利息のみを支払います。

8月から元金の18.5万円を返済することになります。

金利

1000万円×2%÷12か月≒1.7万円

実際は月ごとの融資残高で毎月計算しますが、資金繰り表では保守的に考え、当初借入額に金利をかけて計算しても問題ないです。

厳密に計算をすると金利の総支払額は

当初借入額×金利×返済期間÷2で計算できます。

上記の例の場合1000万円×2%×5年÷2=50万円

ということになります。

創業融資のために資金繰り表を作成したほうがいい理由及び、各項目の記載方法は以上です。弊所では創業融資を支援しております。

どこに申し込めばいいか?いくら申請すればいいか?創業計画書はどうやって作成するのか?資金繰り表作成を手伝ってほしい。などお気軽にご相談ください!

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分