東京都動産・債権担保融資(ABL)とは

東京都動産・債権担保融資とは動産(車両、建設機械工作機械等)や債権(売掛債権・在庫)

を担保とした融資制度です。お客様が実際に申し込んだ際の経験をもとに、在庫担保の概要と流れを説明します。

- 債権担保融資(ABL)在庫担保の概要

- 融資条件

- 取扱金融機関(50音順)

- 審査のポイント

- 評価額

債権担保融資(ABL)在庫担保の概要及び審査内容

▼債権担保融資(ABL)在庫担保の概要

・在庫を担保とした融資制度です。

小売業の店頭在庫、製造業の製品在庫などを担保として融資を受けることができます。

▼融資条件

・限度額2.5億円

・借入期間 1年以内 (※評価額を限度として当座借越契約となるのが一般的です。)

▼取扱金融機関(50音順)

取扱金融機関は以下の通りです。

朝日信用金庫

阿波銀行

さわやか信用金庫

商工組合中央金庫

城南信用金庫

新銀行東京

西武信用金庫

東京都民銀行

八千代銀行

▼審査のポイント

(特非)日本動産鑑定が審査します。

融資が実行された場合調査費用の2分の1(小規模企業は全額)を東京都が補助します。

補助金額は融資額の3.5%が上限です。

・取扱金融機関との関係性

取扱金融機関と申込企業の関係性が緊密であればあるほど、普段から在庫の推移などをチェックしているため評価が出やすくなります。

普段から取扱金融機関に対して状況の説明をしておくことがポイントとなります。

・審査内容

在庫の保管状況

品目別の数量、金額(エクセルフォーマットで在庫表を提出)

・実地調査

在庫の保管状況確認のため実地調査が行われます。店舗や倉庫など在庫を保管している場所の写真を撮りに来ます。

動産評価鑑定書の作成は7営業日の作成を基本とされています。

・定期的なモニタリング

融資実行後は最低限1年に一回在庫表を提出し定期的なモニタリングを受けます。

▼評価額

・流通価格(上代)と帳簿価額それぞれにつき鑑定評価します。

帳簿価格の鑑定評価額を元に、鑑定書評価額の6-7割程度を担保価値として金融機関が評価することが一般的です。

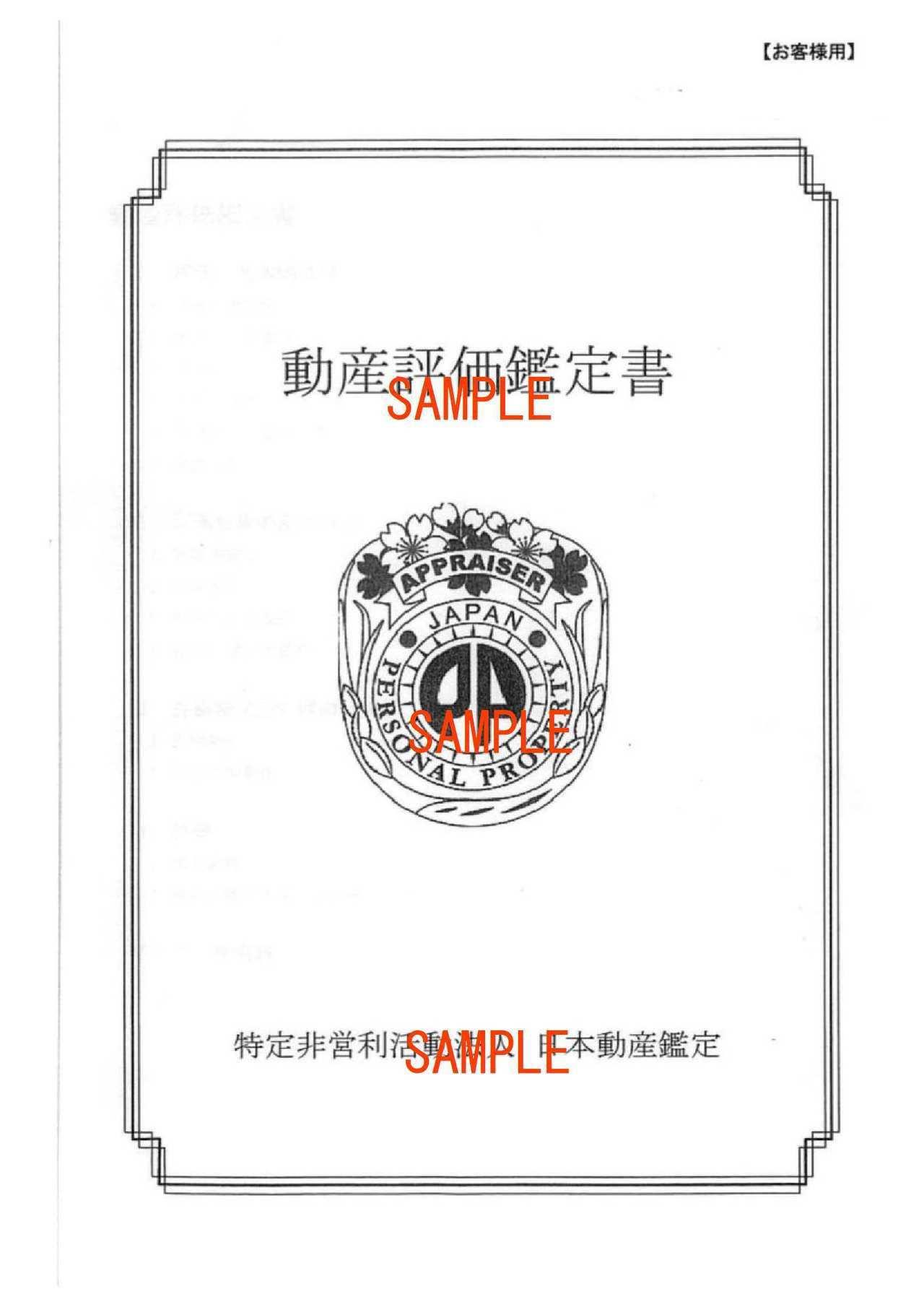

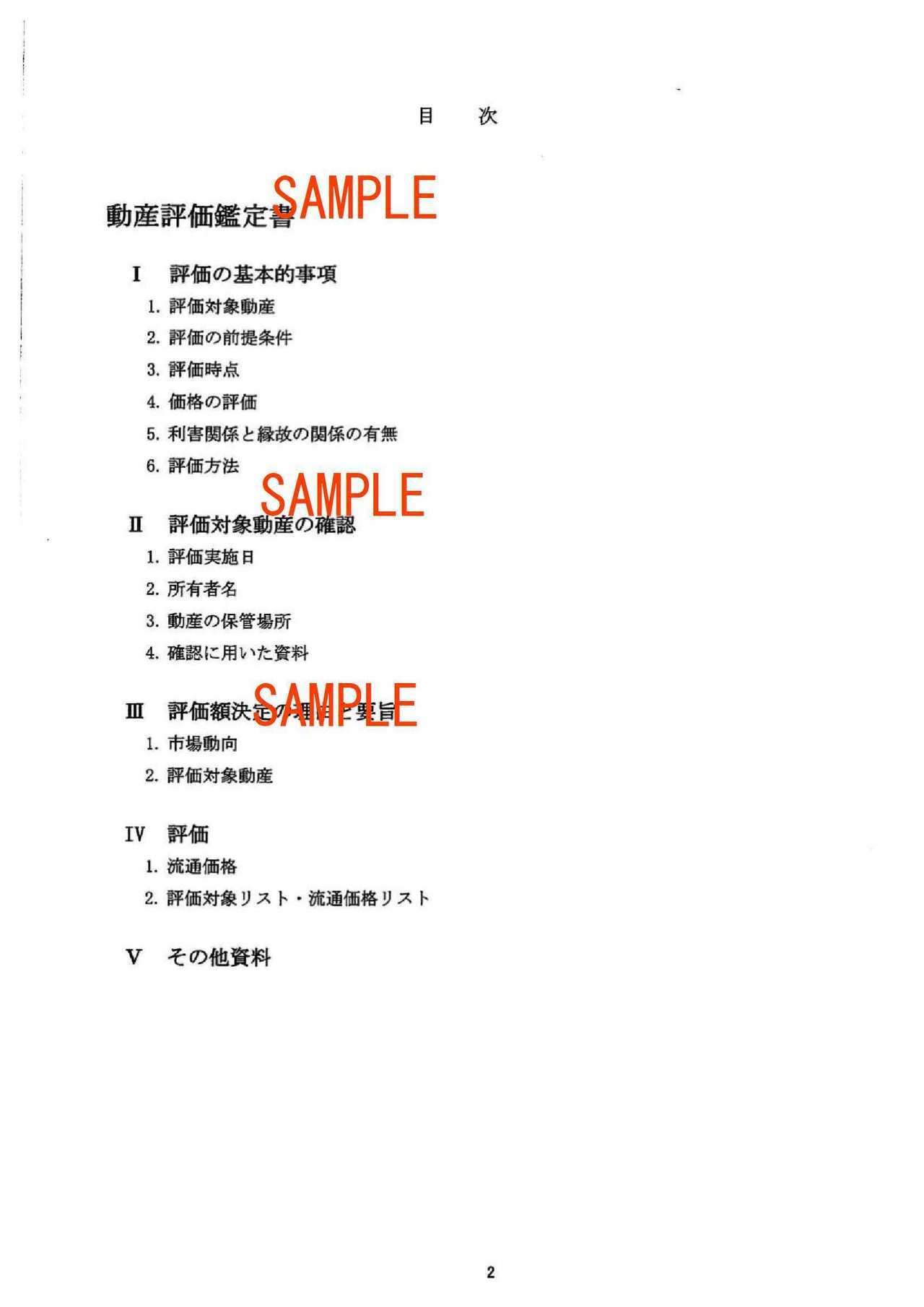

鑑定結果は動産評価鑑定書という書類にまとめていただき、会社も受領することができます。

動産評価鑑定書は以下のような書式で届きます。↓

お問合せ・無料相談申込はこちら

受付時間:10:00-18:00

お問合せ・ご相談はお電話またはメールにて受け付けております。まずは気軽にご連絡ください。

御来所もしくWEB会議の無料相談も承っております。

ご相談お待ちしております。

ごあいさつ

『学問なき経験は経験なき学問に勝る』をモットーとして、実践により引き出しを増やし、お客様に貢献ができる分野を今後とも広げていきたいと考えております。

顧客対応ポリシー

1)経営目標の共有

2)わかりやすい説明

3)柔軟な対応

監修

自分でできる!確定申告の書き方令和2年3月16日締切分(三才ムック)

取材協力

弥生株式会社様の弥報と資金調達ナビから中小企業の資金繰り管理の取材を受けました。シンプルに資金繰り管理をするコツについてお話ししました。画像から取材記事にリンクされています

ご連絡先はこちら

いそざき税理士事務所

JR神田駅 西口徒歩4分

銀座線神田駅 5出口徒歩3分

淡路町・小川町駅 A2出口徒歩2分